Стратегія статистичного арбітражу криптовалют: як автоматизація та обчислення працюють на вас

Статистичний арбітраж критовалют — це стратегія, яка дозволяє трейдерам заробляти незалежно від руху ринку. У матеріалі ми пояснюємо, як працює парний трейдинг, що таке кореляція, бета-коефіцієнт, крос-курс і Z-score, а також показуємо практичний приклад з використанням інструментів платформи Resonance. Ви дізнаєтеся, як складні розрахунки та допомагають трейдерам приймати більш точні рішення.

Зміст

Вступ

Трейдери постійно шукають стратегії, які дозволяють знизити ризики та стабільно заробляти навіть на високоволатильному ринку, такому як ринок крипти. Однією з таких стратегій вважається статистичний арбітраж криптовалют. По суті, це парний трейдинг, де трейдер працює не з трендом, а з математикою та історичними даними.

Суть парного трейдингу: обираються два активи, які історично рухаються синхронно. Коли ціни на монети тимчасово розходяться, то відкриваються різноспрямовані позиції. Коли ціни повертаються до середнього значення, трейдер фіксує прибуток.

Така стратегія здобула популярність тому, що вона відносно нейтральна до

напряму ринку: можна заробляти як на зростанні, так і на падінні.

Як працює статистичний арбітраж на ринку криптовалют

Статистичний арбітраж криптовалют — це стратегія, яка побудована на використанні тимчасових розбіжностей у цінах двох активів, які історично рухалися синхронно та мають високу кореляцію.

Кореляція показує, наскільки синхронно рухаються дві криптовалюти. Значення вимірюється від –1 до +1:

- +1 означає повний збіг рухів

- 0 — відсутність зв’язку

- –1 — активи рухаються у протилежних напрямах

Для статистичного арбітражу важлива висока позитивна кореляція (0,7 і вище).

Вибір зв’язки активів для статистичного арбітражу криптовалют

Перший крок — підібрати підходящу зв’язку монет. Як правило, це монети з одного сектору (наприклад, DeFi-проєкти, AI-сектор, блокчейни-конкуренти тощо), у яких є логічний фундаментальний зв’язок: без нього ймовірність розриву кореляції різко зростає.

Підбір правильної зв’язки монет — ключ до успіху стратегії. Зазвичай трейдери беруть активи:

- з одного сектору з подібною бізнес-моделлю

- з високою ліквідністю

- зі схожими ринковими драйверами

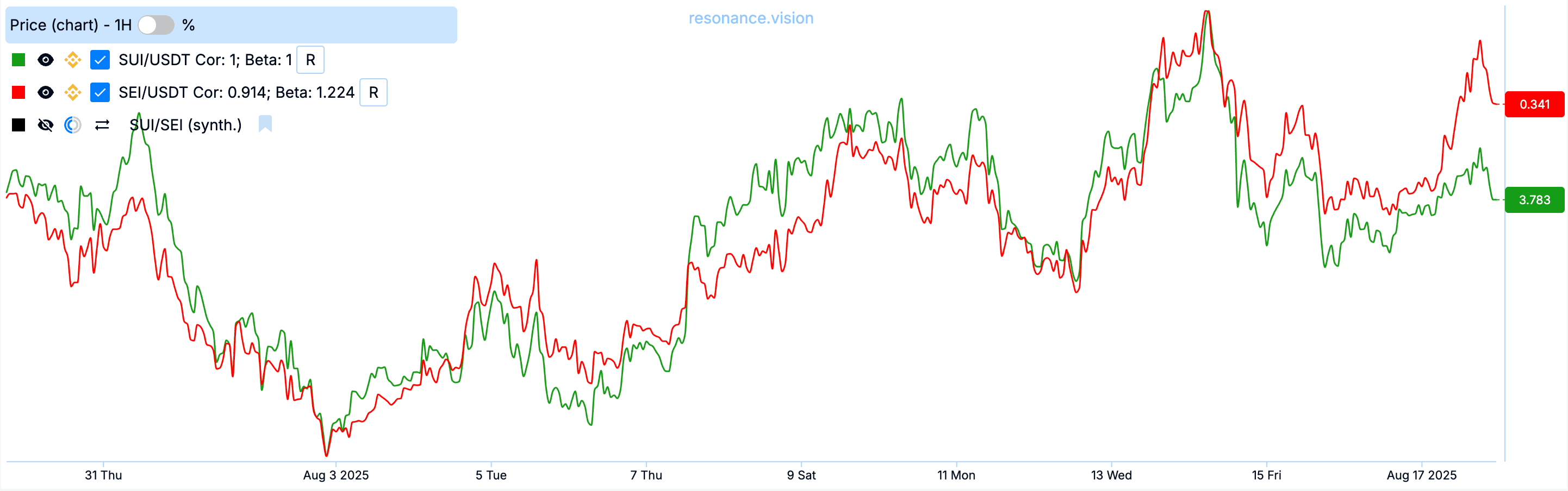

Наприклад, візьмемо пару SUI/SEI. Ці монети можна розглядати як зв’язку для статистичного арбітражу, оскільки це дві близькі за фундаменталом монети з високою кореляцією.

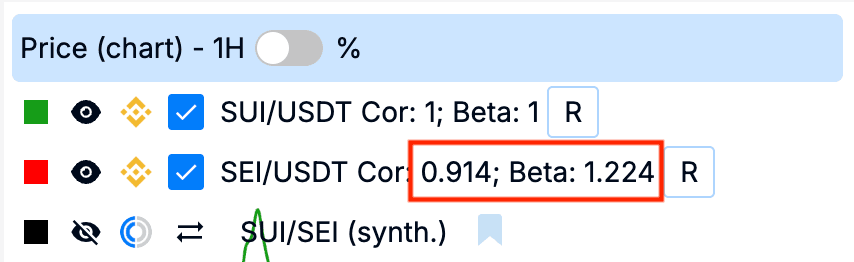

Кореляція у цих монет висока — 0,90, для парного трейдингу підходить відмінно.

Також важливо звертати увагу на те, наскільки вибрані у парі монети волатильні відносно одна одної. Для цього розраховується бета-коефіцієнт.

Бета-коефіцієнт показує співвідношення волатильності між активами. Простими словами: наскільки один актив змінюється відносно іншого.

- Якщо β = 1 → обидва активи мають приблизно однакову волатильність

- Якщо β > 1 → актив більш волатильний, ніж базовий

- Якщо β < 1 → актив має меншу волатильність, ніж базовий

У парному трейдингу важливо, щоб β була приблизно однаковою у двох монет, які ви берете у зв’язку. Тоді ризики більш передбачувані, а розбіжності у крос-курсі можна оцінювати об’єктивніше.

Пошук розбіжностей у ціні

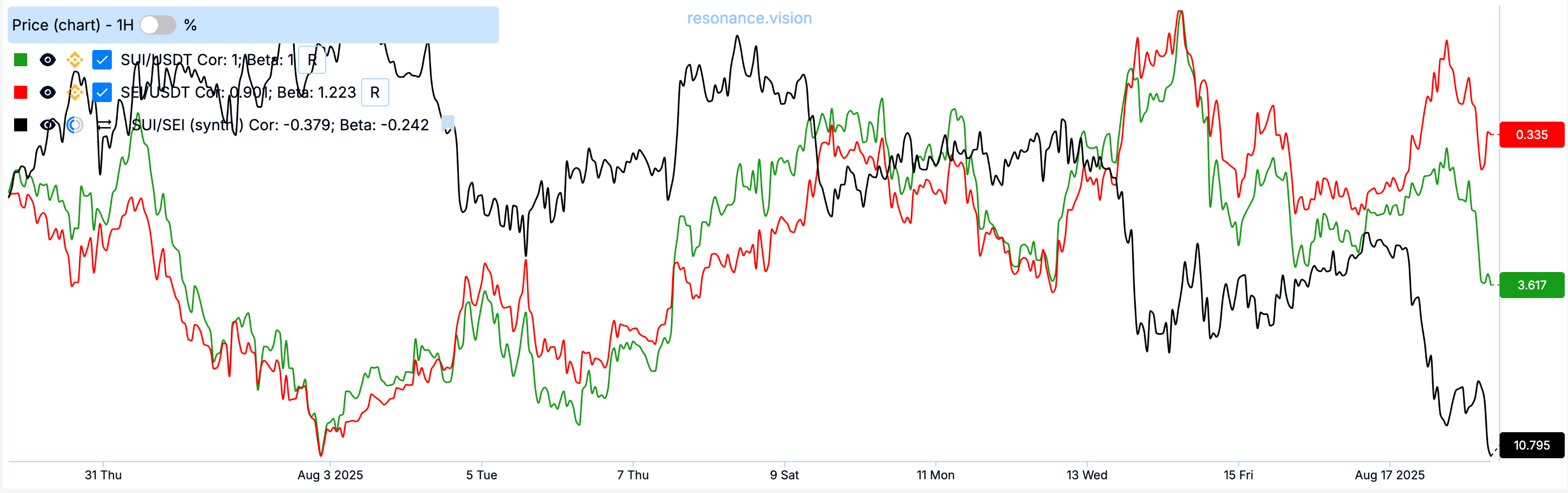

Після вибору зв’язки трейдер спостерігає за динамікою розходження цін між активами. Для цього використовується синтетичний графік співвідношення цін двох монет — крос-курс.

У парному трейдингу під крос-курсом розуміють графік співвідношення цін двох активів. Він дозволяє наочно бачити, наскільки «розійшлися» монети за ціною і коли є шанс на повернення до середнього.

Якщо крос-курс відхиляється занадто сильно, виникає торгова можливість: відкривається довга позиція (лонг) на недооцінений актив і коротка (шорт) — на переоцінений. Як тільки ціни повертаються до статистичного середнього, позиції закриваються з прибутком.

Просте порівняння цін не дає об’єктивної картини: один актив може бути більш волатильним, інший — менш. Тому, щоб зрозуміти, наскільки сильно розійшлися ціни активів у парі, потрібен показник, який покаже аномальність цього відхилення відносно історії. Для цього використовується Z-score.

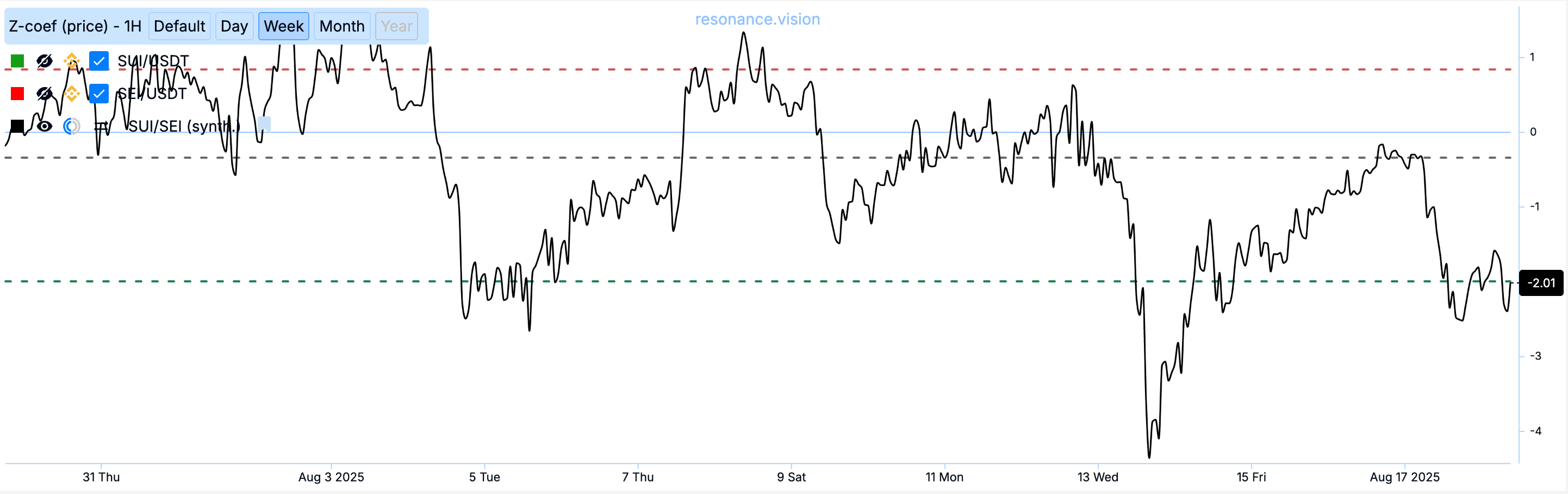

Z-score — це показник, який відображає ступінь відхилення поточної ціни (у даному випадку, крос-курсу) від історичного середнього у одиницях стандартного відхилення.

- Якщо Z-score близький до нуля — розбіжності між цінами немає

- Якщо Z-score > +2 або < –2 — відхилення вважається аномальним, і зростає ймовірність повернення цін до середнього

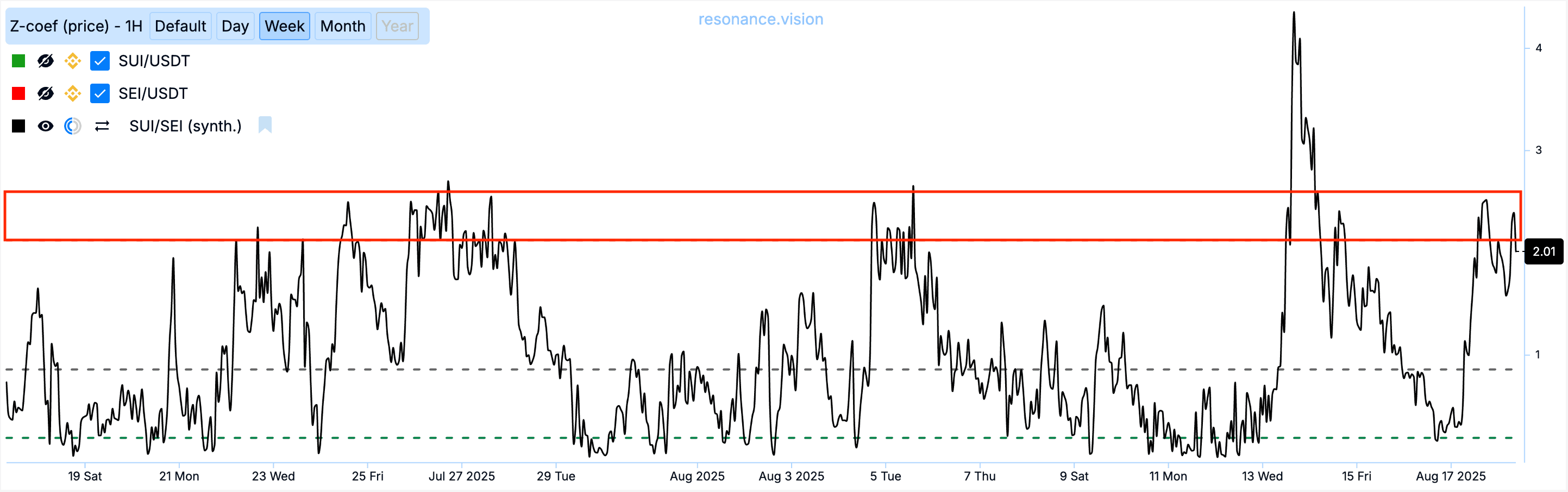

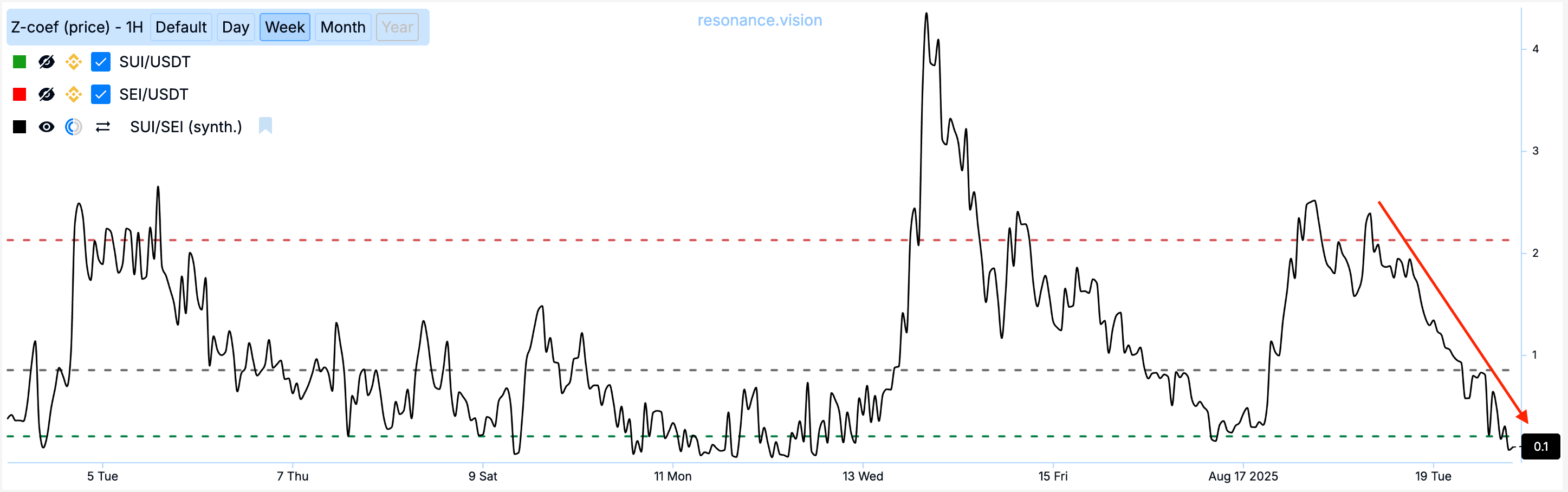

Розглянемо стандартне відхилення нашої пари SUI/SEI в абсолютних значеннях (тут ми дивимося лише на середньостатистичну максимальну величину відхилення, без урахування напрямку). Бачимо, що за останній місяць тижневе стандартне відхилення лише один раз було значно вище 2, зазвичай не перевищувало 2,58 стандартних відхилень.

Наразі є можливість відкрити угоду, оскільки стандартне відхилення крос-курсу є аномальним — 2,11.

Відкриваємо лонг по SUI/USDT і шорт по SEI/USDT. Коли стандартне відхилення повертається до свого середнього значення 0 — закриваємо обидві позиції:

Результат угоди:

Використання аналітичних інструментів у парному трейдингу

Щоб знаходити такі ринкові ситуації для статистичного арбітражу криптовалют, трейдери застосовують спеціальні сервіси та аналітичні інструменти, які роблять складні розрахунки автоматично і зручно їх візуалізують.

Інструмент MarketDelta на платформі Resonance:

- будує крос-курс для наочного відстеження динаміки спреду між активами

- розраховує коефіцієнт кореляції між криптовалютами

- обчислює Z-score — показник аномальності відхилення цін від середнього

- розраховує бета-коефіцієнт — співвідношення волатильності між активами

Таким чином, трейдеру не потрібно вручну рахувати десятки показників — усе це виконує платформа. Завдання користувача зводиться до інтерпретації даних та прийняття рішень. Автоматичні розрахунки знижують ймовірність помилки і дозволяють зосередитися на стратегії.

Переваги статистичного арбітражу криптовалют

- Незалежність від напряму ринку. Прибуток можна отримувати як на падаючому, так і на зростаючому ринку.

- Хеджування ризиків. Збиток за одним активом компенсується прибутком за іншим.

- Гнучкість у виборі зв’язок. Можна використовувати десятки пар токенів із різних секторів.

- Опора на статистику, а не емоції. Рішення приймаються на основі конкретних чисел: кореляції, стандартного відхилення, бета-коефіцієнта.

- Застосовність для різних горизонтів. Стратегія підходить і для внутрішньоденної торгівлі, і для середньострокових ідей.

Ризики та обмеження

- Розрив кореляції. Навіть історично пов’язані активи можуть перестати рухатися синхронно.

- Велика різниця у волатильності активів. Якщо один токен реагує сильніше, позиції стають незбалансованими.

- Помилки аналізу. Минулі дані не гарантують майбутніх результатів.

- Ризик-менеджмент. Потрібно чітко прописати умови закриття збиткової угоди.

Висновки

Статистичний арбітраж криптовалют — це стратегія, яка спирається на математику та історичні дані. Вона дозволяє аналізувати кореляцію, бета-коефіцієнт і крос-курси, а значить — приймати більш зважені рішення.

Головна перевага в тому, що арбітраж на ринку криптовалют залишається прибутковим незалежно від напряму руху ринку. Сучасні платформи, сервіси та програми, такі як MarketDelta від Resonance, допомагають шукати ефективні зв’язки та прискорюють процес аналізу.

Стеж за новими статтями у нашому телеграм каналі.

Не треба вигадувати складних схем та шукати “грааль”. Використовуйте інструменти платформи Resonance.

Реєструйся за посиланням - отримуй бонус і починай заробляти:

OKX | BingX | KuCoin.

Промокод TOPBLOG дає тобі 10% знижки на будь-який тарифний план Resonance.

Рекомендовані статті