Стратегія важлива, але ризики важливіші

Трейдинг згідно стратегії приносить прибуток, але саме управління ризиками зберігає депозит: розбираємо, як контролювати об’єм позиції, щоб торгувати в плюс стабільно.

Запам’ятай, а краще запиши:

Ризик може набувати різного вигляду або форми, але він ніколи нікуди не зникає.

Немає інвесторів, які завжди мають рацію.

Тому, ми що будемо робити? Рахувати!

Трейдер Уоррен

У трейдера Уоррена було 3 долари, він відкрив 3 угоди з ризиком на кожну угоду 1 долар. І прибуток він буде фіксувати, коли він буде дорівнювати двом доларам.

Через 1 день Уоррен отримав результат за всіма угодами.

Дві угоди пішло в мінус. Одна угода дала прибуток.

У трейдера Уоррена знову 3 долари. Чому?

Припустимо, 1 долар ризику дорівнює 1% руху ціни.

У цей 1% ризику входить:

- 0.05% це комісія біржі за відкриття угоди

- 0.05% це комісія біржі за закриття угоди

- 0.15% це поправка на ліквідність і волатильність монети

- 0.75% це цінова різниця

Виходить, що ризик Уоррена це не 1% руху ціни, а всього 0.75%.

Прибуток Уоррена, за однією з угод - склав 2 з копійками долара.

Співвідношення ризик/прибуток було 1 до 2.

Але Уоррен сильно ризикує, адже три збиткові угоди поспіль це цілком реально.

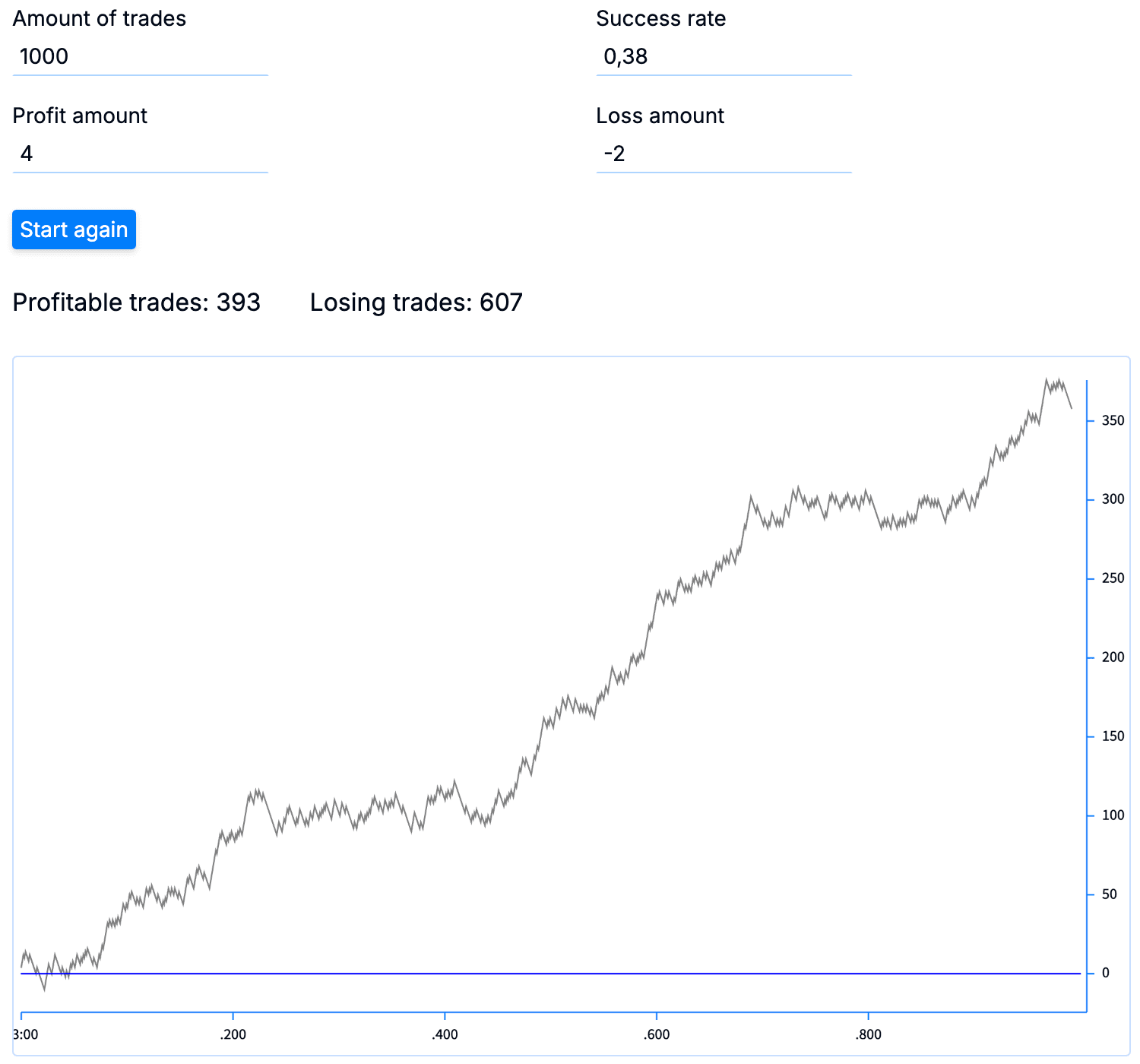

Тому Уоррен бере 100 доларів, і починає торгувати за стратегією. І з меншими ризиками.

Він закладає ризик - 50 збиткових угод поспіль, це, звісно, теоретично можливо, але на практиці це важко досяжно, якщо у тебе є стратегія і ти її дотримуєшся.

Уоррен відкриває і закриває по 5 угод на день. Протягом одного року. З перервами на вихідні та відпустку.

За один рік Уоррен здійснює 1000 угод.

За цей 1 рік Уоррен заробив 358 доларів прибутку, що дорівнює 358% річних до його депозиту. Уоррен заробив більше ніж… Воррен заробив дуже багато!

У Уоррена були збиткові угоди.

Багато збиткових, 607 збиткових угод з 1000 він закрив у мінус 2 долари.

Тільки задумайся, Уоррен мав на рахунку всього 100 доларів, а за рік сумарно він втратив 1214 долара! І при цьому він залишився в плюсі на 358 долари!

Навіть не порушуючи ризики.

Якщо хочеш подивитись інші «тисячу угод Уоррена», переходь у симулятор.

Підраховуємо ризики на практиці

За прикладом Уоррена створюємо гугл таблицю і створюємо такі колонки:

- AUM, $ - assets under management - наш капітал

- Fail series - к-ть збиткових угод поспіль

- Risk $ - наш ризик у доларах

- SL price % - відстань до стоп лоса

- Position, $ - загальна вартість позиції

- Leverage - плече

- Margin - підсумковий об’єм грошей на позицію, який ми вписуємо на біржі, під час відкриття позиції

Заповнюємо комірки:

- AUM - це просто цифра депозиту

- Fail series - це просто число

- Risk $ - рахуємо як =A2/B2

- SL price % - це просто число, відсоток руху ціни до стоп-лосса

- Position, $ - рахуємо як =C2*100/(D2+0,2) де 0.2 - це наша поправка на комісію і волатильність

- Leverage - це просто число, плече, яке дає біржа

- Margin - рахуємо як =E2/F2

А тепер давай піднімемо наші шанси на успіх за допомогою об’єктивних даних.

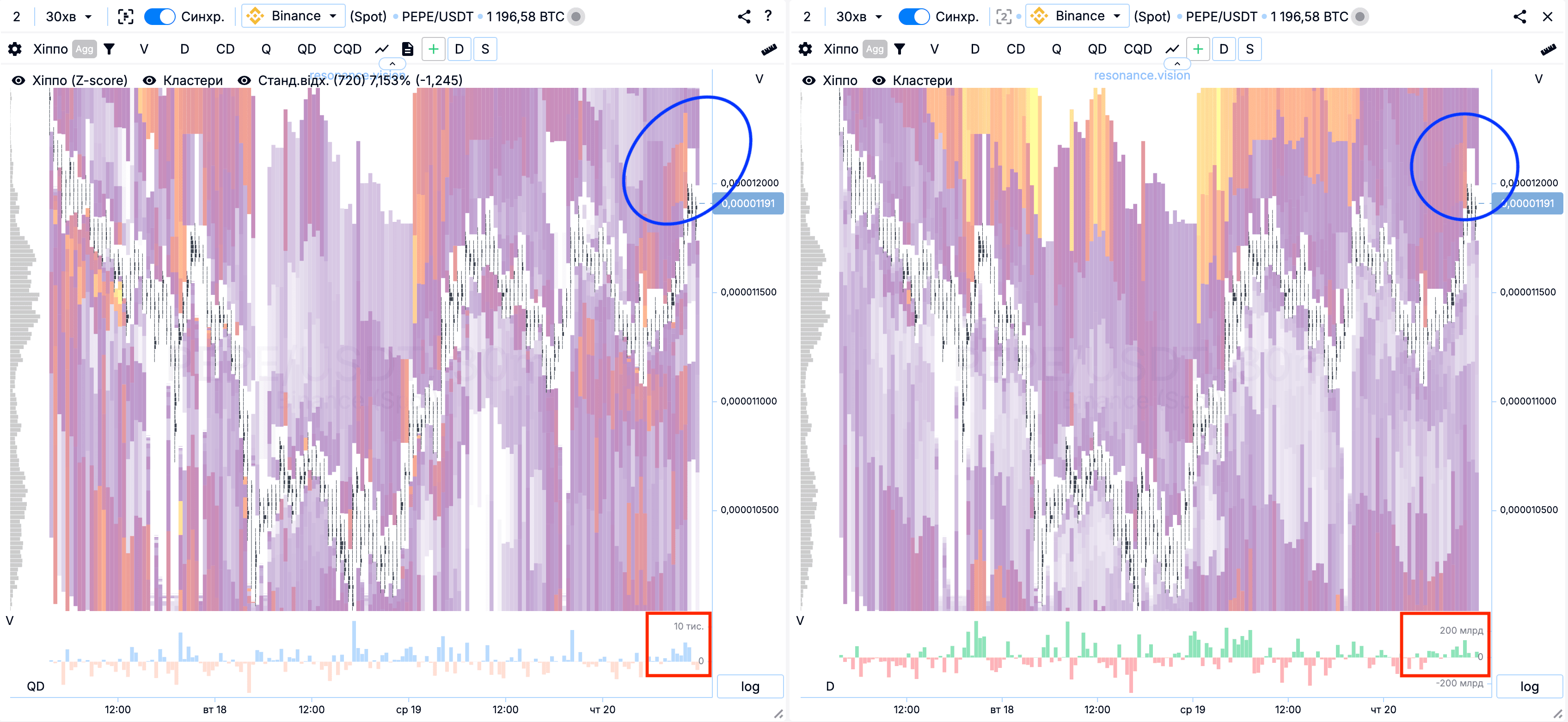

Шукаємо монету

За допомогою таблиці БАС перебираємо активи, у яких переважають заявки на продаж.

Знаходимо PEPE/USDT

Бачимо:

- ціна підростала, але учасники почали виставляти лімітні заявки на продаж (сині зони)

- покупки не змогли істотно пройти вище (червоні зони).

У дешборді:

- Червоними стрілками виділені місця, де ефективність продавців дуже низька, але звідки ефективність почала зростати

- Волатильність статистично дійшла до своїх високих значень.

Відкриваємо шорт позицію. Далі покупці пробують ще раз оновити максимум, і забирають мій стоп, разом зі стопами інших шортистів. Але грошей далі штовхати ціну - немає, тому ціна падає, без моєї шорт позиції.

Але ми пам’ятаємо приклад Уоррена

Тому продовжуємо працювати за стратегією.

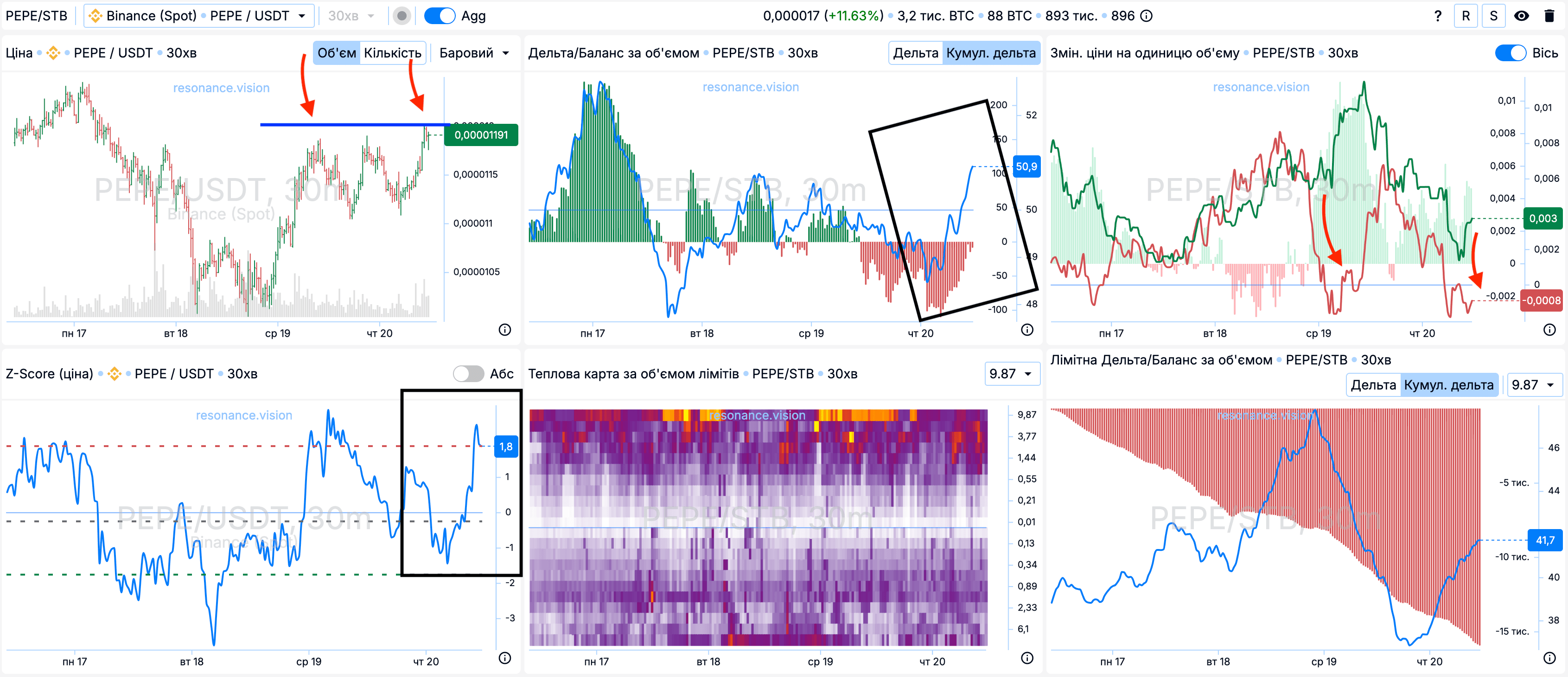

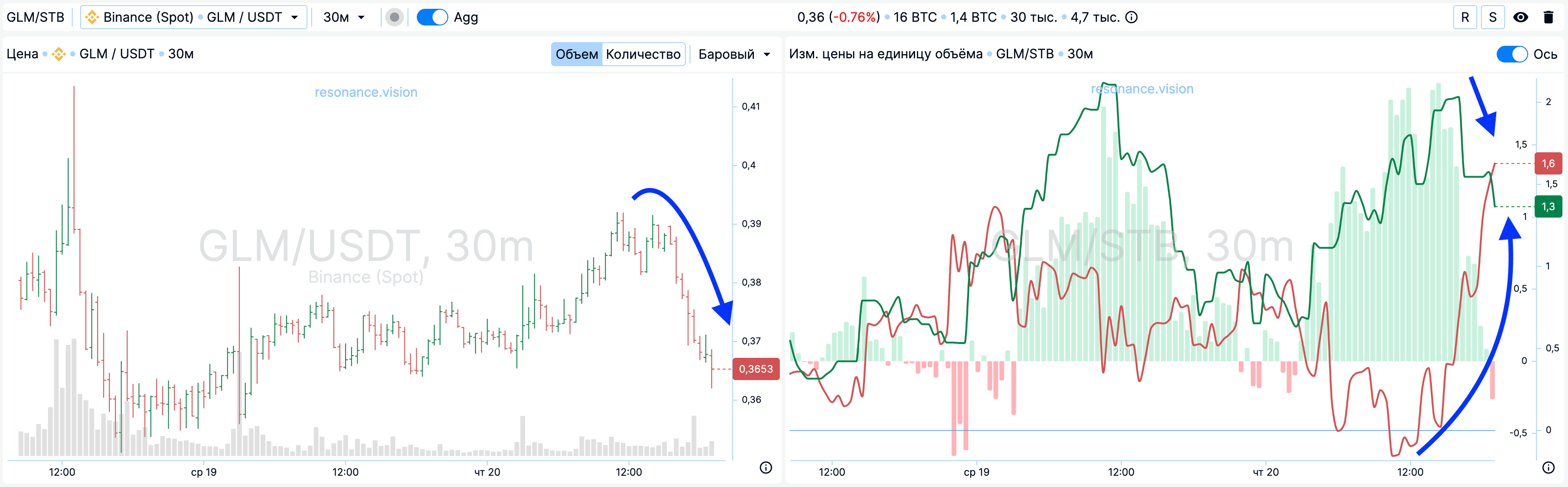

Знаходимо другу позицію.

За тепловою картою бачимо, що покупці дійшли до зони, де у продавців є аномальний об’єм заявок на продаж, про це нам говорить яскрава пляма на агрегованій тепловій карті (виділено синім).

І покупки були активні (виділено червоним).

У дешборді:

- дельта/баланс відносно високо (виділено червоним)

- відхилення ціни (Z-Score) теж статистично високе (виділено червоним)

- ефективність покупців зросла істотно, ефективність продавців істотно впала. І ця синхронність у розбіжності двох ліній - хороша ознака для шорт позиції.

Загалом умовам входу в шорт відповідає.

Далі:

- ціна падає

- зміна ціни на одиницю об’єму «гарно» сходиться. Перед входом червона лінія йшла вниз, зелена вгору. На момент планового закриття позиції лінії візуально зійшлися.

Підсумок

Було відкрито дві позиції:

- у першій ми отримали мінус розміром в один збиток

- у другій позиції ми отримали прибуток розміром у два збитки.

Результат дня - прибуток у розмірі одного збитку.

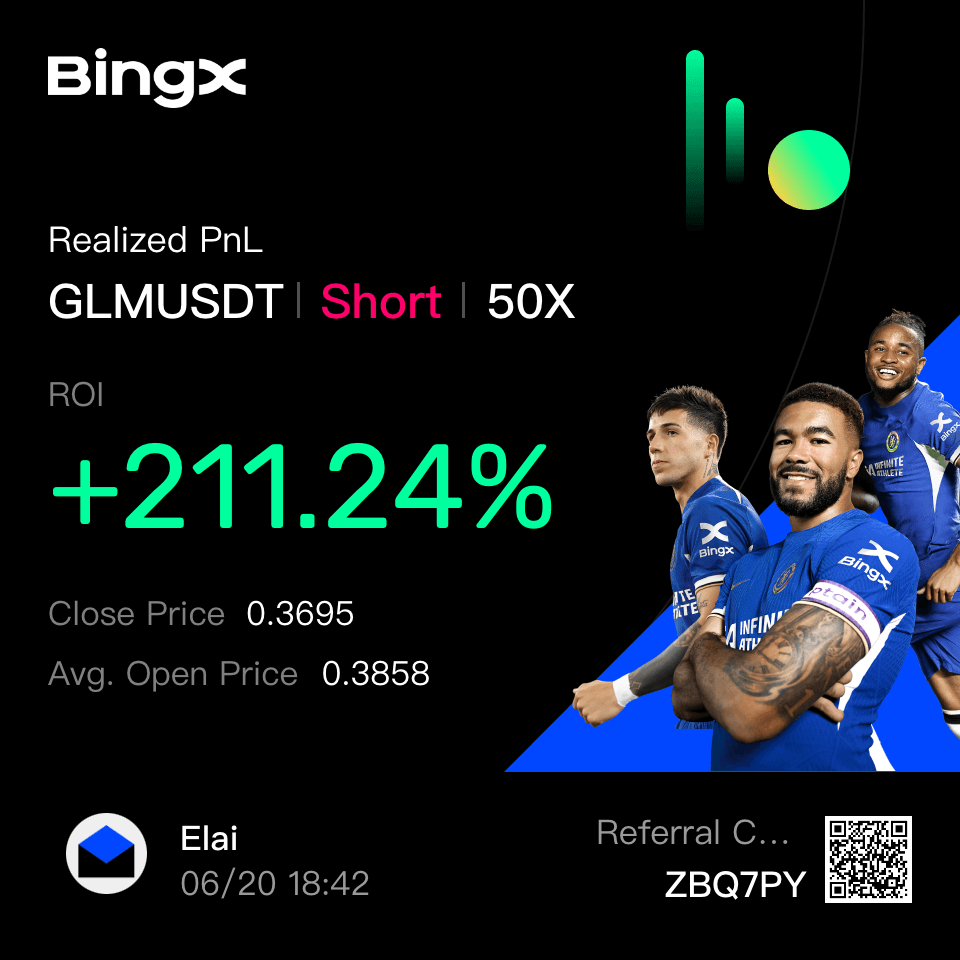

Якщо говорити в цифрах як у Уоррена, то:

- у першій угоді ми втратили 2 долари

- у другій угоді ми заробили 4 долари.

Результат дня - прибуток у розмірі 2 долари

Стеж за новими статтями у нашому телеграм каналі.

Не потрібно вигадувати складних схем та шукати "грааль". Використовуйте інструменти платформи Resonance.

Реєструйся за посиланням - отримуй бонус і починай заробляти:

OKX | BingX | KuCoin.

Промокод TOPBLOG дає тобі 10% знижки на будь-який тарифний план Resonance.

Рекомендовані статті